Ricardo Luis Gais

Portal Arauto e Governo do RS

Números definitivos foram divulgados pela Secretaria Estadual da Fazenda

A Secretaria da Fazenda, por meio da Receita Estadual, divulgou os percentuais que caberão a cada um dos 497 municípios gaúchos no rateio da arrecadação do ICMS ao longo de 2023. O Índice de Participação dos Municípios (IPM) definitivo para o próximo ano aponta como o Estado irá repartir cerca de R$ 8,3 bilhões entre as prefeituras. Os números constam na Portaria Nº 108/22, publicada no Diário Oficial do Estado desta quarta-feira (7).

O volume de recursos corresponde a 25% sobre a receita de ICMS previsto para 2023, considerando as deduções estabelecidas pela Constituição Federal, como por exemplo o Fundo de Manutenção e Desenvolvimento da Educação Básica (FUNDEB).

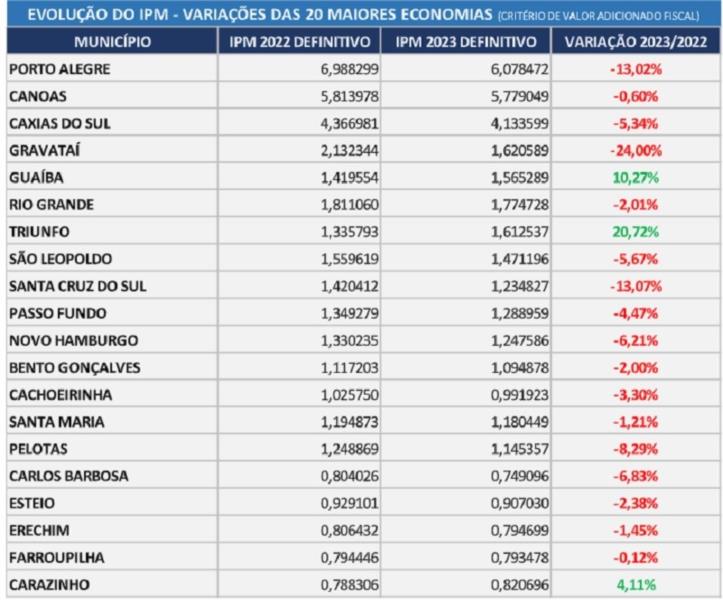

Entre as 20 maiores economias do Estado, conforme o critério de Valor Adicionado Fiscal, três registraram crescimento e 17 apresentaram queda na comparação do IPM Definitivo 2023 com o IPM Definitivo 2022. As maiores variações positivas são de Triunfo (+20,72%) e Guaíba (+10,27%), enquanto as maiores reduções foram verificadas em Gravataí (-24%) e Santa Cruz do Sul (-13,07%).

No Vale do Rio Pardo, assim como Santa Cruz, Venâncio Aires também teve queda de 11,30% no rateio. Pantano Grande (-5,99%), Vale do Sol (-2,47%), Sinimbu (-1,70%) e Candelária (0,77%) completam a lista de diminuição na arrecadação na região.

As economias da região que registram crescimento foram Encruzilhada do Sul (9,75%), Vera Cruz (7,09%), Passo do Sobrado (3,07%) e Rio Pardo (4,93%).

Entenda a apuração

A apuração do IPM é realizada anualmente pela Receita Estadual e leva em consideração uma série de critérios definidos em lei e seus respectivos resultados ao longo dos anos anteriores. O fator de maior peso é a variação média do Valor Adicionado Fiscal (VAF), que responde por 75% da composição do índice. O VAF é calculado pela diferença entre as saídas (vendas) e as entradas (compras) de mercadorias e serviços em todas as empresas localizadas no município. Outras variáveis e seus pesos correspondentes são: população, 7%; área, 7%; número de propriedades rurais, 5%; produtividade primária, 3,5%; inverso do valor adicionado per capita, 2%; e pontuação no Programa de Integração Tributária (PIT), 0,5%. Além disso, conforme aprovado pela Assembleia Legislativa em novembro de 2021, a partir de 2024 a educação será incluída entre os critérios do repasse.

Galeria de fotos

Notícias relacionadas

Governo Federal vai propor isenção de energia para até 60 milhões de pessoas; entenda

Projeto de lei será encaminhado ao Congresso, disse ministro

Preços dos alimentos cairão mais nas próximas semanas, diz ministro

Segundo Fávaro, ovos ficarão mais baratos depois da Páscoa

Economista de Santa Cruz explica consequências do tarifaço de Trump para o Brasil

Com as medidas, os Estados Unidos passaram a cobrar 10% de todas as importações do país

Corteva anuncia encerramento das atividades da unidade de Santa Cruz

Em nota enviada à Arauto News, empresa destacou que manterá empregos e passará a atuar 100% em home office